退休人员养老工资计算方法:

基本养老金=基础养老金+个人账户养老金+过渡性养老金+增发养老金

基本养老金计算公式为:(退休时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

本人指数化月平均工资=职工退休时当地上一年度在岗职工月平均工资×职工本人平均缴费工资指数

个人账户养老金=个人账户储存额÷预计领取月数。

个人账户储存额:你在工作期间每月缴纳的养老保险金,以及它所产生的利息。

计发月数:这是一个假设值,表示你预计能领取养老金的时间。比如60岁退休的计发月数为139个月,而50岁退休的计发月数为195个月。

过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%。

增发养老金=上一年运城在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

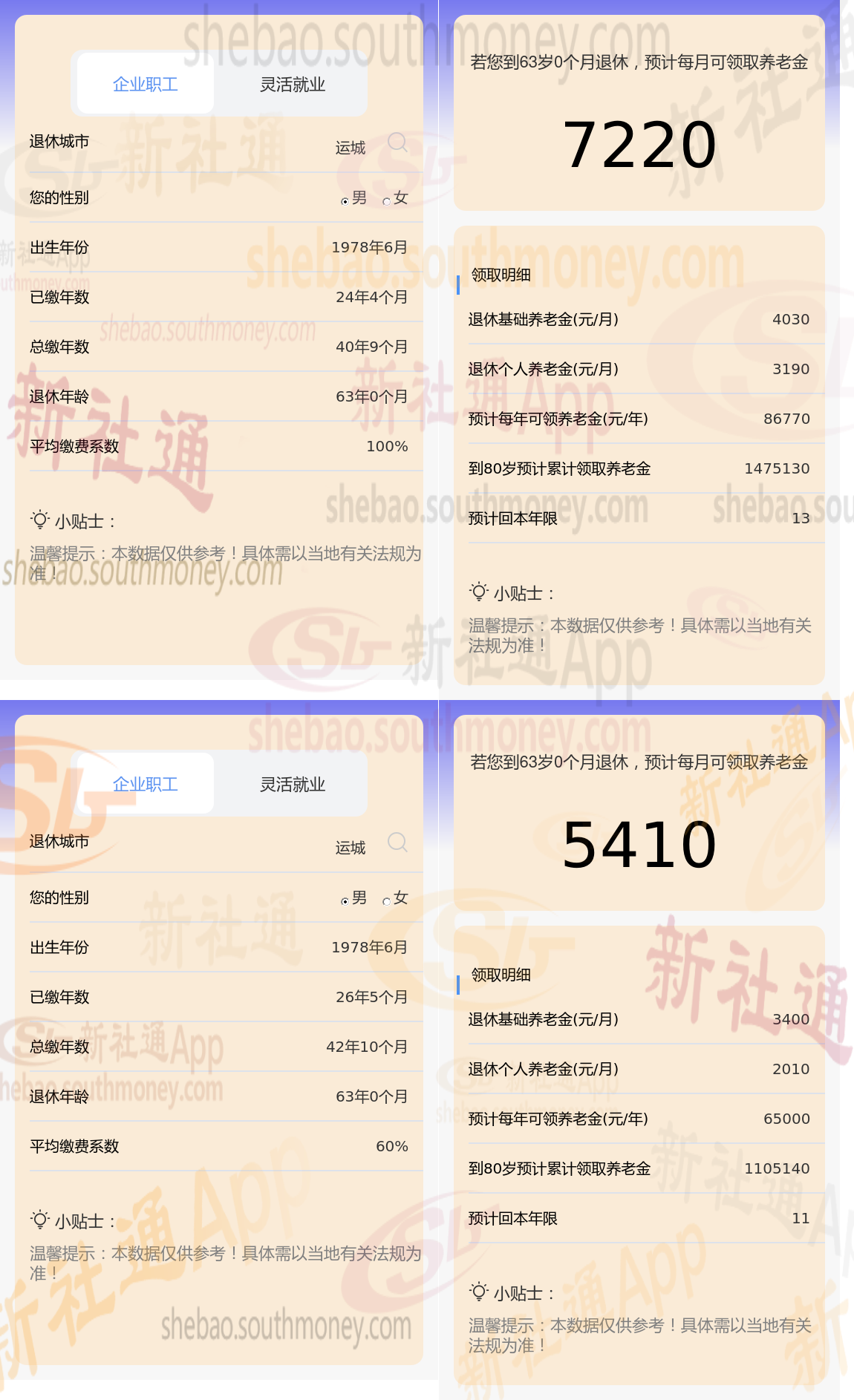

下面医聘猫app一起来看下,以运城为例(不考虑过渡养老金):

刘某退休城市:运城,社保缴费年限40年,63周岁退休,按100%缴费档位。

老严退休城市:运城,缴费年限42年,退休年龄63周岁,但是按60%缴纳社保。

根据新社通app养老金计算器,轻松测算您的养老金!计算所得出:刘某与老严的差别,缴费年限、缴费档位不同的情况下,差别7220-5410=1810元。 退休金的影响因素有哪些呢? 缴费年限:工龄不仅关系到退休前每月的工资,还可能影响退休后的补贴。缴费年限与缴费水平:缴费满15年仅是享受养老金的最低年限要求,实际缴费年限越长,养老金待遇越高。 社平工资:就是退休地,退休省份的选择很关键。不仅仅关系到养老金的计发,也关系到养老金的增长,养老保险的缴费。不同地区的社会平均工资差异会导致养老金的显著差别。 缴费档位:社保缴费比例从60%至300%不等,直接影响退休后养老金的待遇。缴费档位影响社保卡个人账户余额:个人账户养老金是养老金待遇的重要组成部分。 退休年龄:就是我们常说的计发月数,退休年龄越晚,计发月数越小,可能导致个人账户养老金略高。 以上四大因素是能够影响我们养老金高低的关键因素,这些因素共同影响着个人退休金的数额,确保退休金计算的准确性和公平性。

(备注:数据仅供参考,具体以当地有关法规为准)

客服

客服 小程序

小程序

公众号

公众号

工具箱

工具箱